Lån med hög ränta i Chicago riktar sig till svarta stadsdelar

'Statistisk signifikans på steroider' visar att låntagare på avlöningsdagar mestadels bodde i de flesta svarta postnummer.

Att påpeka att högräntelån ökar i icke-vita stadsdelar i Chicago är lite som att säga att himlen är blå eller att gräset är grönt, men en konsumentgrupp säger att det bevisar det för första gången med hårda siffror.

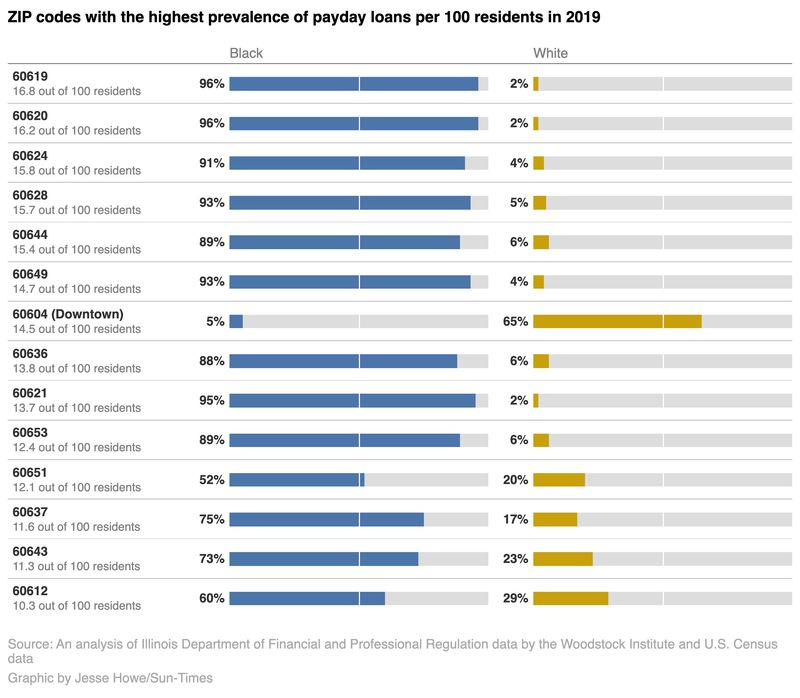

Med hjälp av 2019 låntagarlån data som erhållits från statliga tillsynsmyndigheter, den ideella organisationen Woodstock Institute hittade de bästa postnumren för avlöningsdagslån, exklusive Loop, var majoritetsvarta, inklusive:

- 60619 och 60620 på South Side, som inkluderar delar av Chatham, Burnside, Avalon Park och Greater Grand Crossing, Auburn Gresham och Washington Heights. Dessa postnummer hade mer än 16 avlöningsdagslån per 100 personer och är båda 95,7 % svarta.

- 60624 på West Side, som inkluderar delar av West Garfield Park, East Garfield Park och Humboldt Park och som hade 15,8 avlöningsdagslån per 100 personer. Det postnumret täcker ett område som är 90,7 % svart.

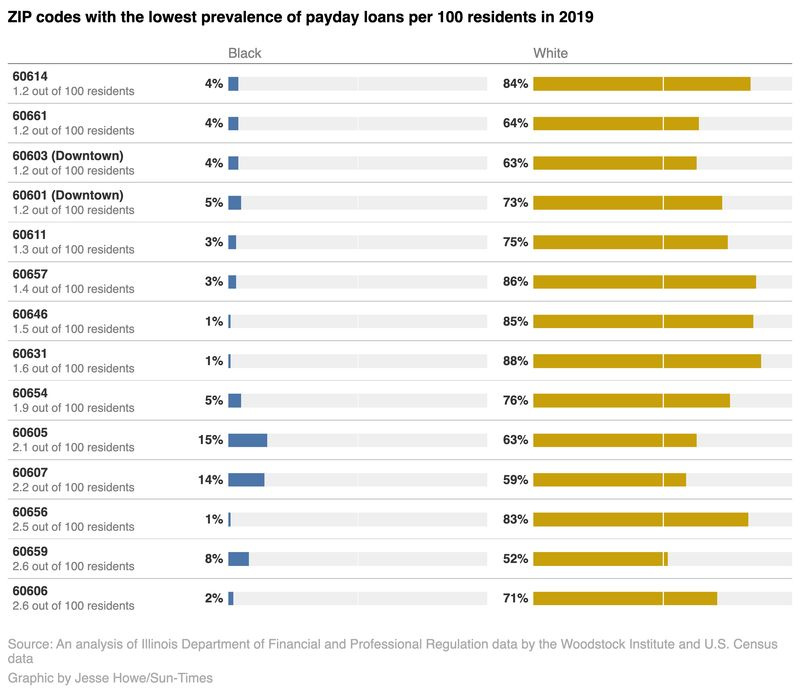

Däremot var postnummer med den lägsta förekomsten av låntagare med avlöningsdag mestadels vita, till exempel 60614 i Lincoln Park. Det området hade 1,1 avlöningsdagslån per 100 personer i ett postnummer som är 84 % vitt.

Analysen inkluderade postnummerdata för låntagare med avbetalningsdagslån och avbetalningsdagslån, som i stort sett försvann från och med den 23 mars, då ett nytt räntetak trädde i kraft i Illinois. Den ideella gruppen fick uppgifterna genom en begäran om register till Illinois Department of Financial and Professional Regulation.

Data från 2020 – även om det var ett konstigt år för utlåning på grund av covid-pandemin – var liknande, med de två översta postnumren 60619 och 60620, följt av 60628, som täcker delar av Roseland, Pullman, West Pullman och Riverdale, och som är 93,1 % svart.

Brent Adams, senior vice president för Woodstock Institute och IDFPR-direktör under tidigare guvernör Pat Quinn, kallade det statistisk signifikans på steroider.

Dessa lån riktar sig mycket specifikt mot svarta samhällen, säger Adams och tillägger att lån med hög ränta vidmakthåller en status quo som är full av rasistiska och ekonomiska orättvisor.

Studier har visat att svarta amerikaner har ett genomsnittligt nettovärde ungefär en tiondel av vita amerikaner , till stor del på grund av tidigare diskriminerande metoder som hindrade ackumuleringen av familjeförmögenheter, inklusive nekande av bostadslån.

Branschen säger att den tillhandahåller en nödvändig tjänst för människor som inte har kredithistorik eller säkerheter för att kvalificera sig för traditionella banklån.

I Illinois, från och med den 23 mars, måste avlöningsdagslån, äganderättslån och avbetalningslån hållas med ett tak på 36 % på den årliga räntan. Illinois Predatory Loan Prevention Act tvingar också fordonsfinansiering att hålla sig till taket.

Tiffany Moore från Forest Park vände sig till en långivare med avbetalning för första gången när coronaviruset slog till och en hyresgäst på hennes investeringsfastighet inte kunde betala hyra. Hennes lån, för 9 500 USD, hade en löptid på fem år och en ränta på 35,989 %.

Även med en ränta under 36 % insåg hon att hon skulle betala tillbaka mer än dubbelt så mycket som hon lånade. Så Moore betalade det tidigt.

Jag tänkte att jag måste bli av med det här, säger hon. Hur kan du komma vidare om de tar ut all den räntan?

Ed D’Alessio, verkställande direktör för INFiN, en handelsgrupp som räknar långivare i små dollar bland sina medlemmar, säger att Woodstock-analysen inte är något annat än ett tankeexperiment som distraherar från de verkliga utmaningarna som låntagare står inför idag.

D’Alessio säger att många låntagare är underbetjänade, förbises eller lämnas efter av andra finansinstitut.

Begränsningen på 36 % har redan fått en del långivare och långivare med små dollar att stänga sina platser i Illinois, säger han.

Samantha Carl från Palatine säger att långivaren till skyltfönster som hon använde i förorterna har stängts sedan dess. Hon fick ett lån på 700 $ före taket på 36 % som hade en APR på 399 %. Hon betalade av det på några månader, men det kostade henne fortfarande cirka 1 200 dollar, säger hon.

Det hjälpte när jag behövde det, men räntan är galen, säger Carl som förlitar sig på månatliga invaliditetskontroller och drabbades av en plötslig bilreparation.

Ed McFadden, talesman för American Financial Services Association, som representerar avbetalningslångivare men inte inkluderar långivare med avbetalningsdag eller autotitel, säger att den nya lagen kan få oavsiktliga konsekvenser.

Han pekar på en 2015 Federal Reserves undersökning där långivare sa att de inte kan bryta jämnt på lån under 2 532 USD till 36 % APR.

Räntetaket kan få beslutsfattare och intressegrupper att må bra med sig själva, men det lämnar många konsumenter som redan kämpar i en kreditöken, säger han.

Men Adams säger att det finns alternativ, såsom Capital Good Fund , som lånar ut till underbetjänade konsumenter och tar ut en genomsnittlig ränta på 13 % .

බෙදාගන්න: